一家两年内股价涨三倍的大牛股,却不是来自新能源和半导体等热门板块,而是出自于一个鲜有人关注的细分行业——农药行业。它到底做对了什么?又抓住了什么样的市场机会?扎根农药行业的它未来又何去何从?它正是耕耘农药行业十多年的利尔化学。1.利尔化学的前世今生利尔化学诞生于1993年,于2008年7月在深交所挂牌上市,总部位于四川省绵阳市,是中国工程物理研究院重点军转民企业,目前其实际控制人也是中国工程物理研

一家兩年內股價漲三倍的大牛股,卻不是來自新能源和半導體等熱門板塊,而是出自于一個鮮有人關注的細分行業——農藥行業。它到底做對了什么?又抓住了什么樣的市場機會?扎根農藥行業的它未來又何去何從?它正是耕耘農藥行業十多年的利爾化學。

利爾化學誕生于1993年,于2008年7月在深交所掛牌上市,總部位于四川省綿陽市,是中國工程物理研究院重點軍轉民企業,目前其實際控制人也是中國工程物理研究院,可謂含著金鑰匙出生。公司的主營業務為高效、安全類農藥的研發、生產和銷售,根據作用對象的不同分為三大系列:除草劑、殺蟲劑、殺菌劑,共計30余個原藥、100余個制劑品種以及部分化工中間體。利爾化學目前的主要盈利來源為農藥原藥與農藥制劑銷售,尤其是農藥原藥業務,在2020年貢獻了68.68%的營收占比與73.24%的毛利占比,其農藥原藥產業主要為氯代吡啶類、有機磷類等高效、低毒、低殘留的安全農藥原藥。而在利爾化學所生產的30余種農藥原藥中,草銨膦一騎絕塵,以15400 噸/年的產能雄踞全球第一,成為了利爾化學的“財富密碼”。如今,利爾化學已經擁有四川綿陽、江蘇南通、四川廣安、湖南岳陽、河南鶴壁、湖北荊州六個生產基地,產能獲得持續提升、一體化程度加深,設有20余家子公司,覆蓋“原材料-中間體-農藥原藥-農藥制劑”全產業鏈,其產品除了內銷外,還出口美國、巴西、阿根廷、澳大利亞等三十多個國家和地區。

利爾化學的有機磷類除草劑產品——草銨膦,是利爾化學盈利的主力產品,也是全球三大非選擇性除草劑之一。要判斷草銨膦的春天是否真的到來,就要判斷其全球需求是否能夠長效增長?增長的邏輯又是什么?一來,草銨膦的產品特性優秀。伴隨著全球人口糧食需求不斷增長、植物病蟲草害增多、氣候環境極端化、新冠疫情常態化等因素的影響,全球呼吁更加安全、高效、低危害的除草劑。如今在全球范圍內,草銨膦的“前輩”百草枯隨著政策變化禁限用不斷擴大,而草甘膦抗性問題持續,因此草銨膦市場始終保持增長態勢。二來,草銨膦應用領域有所擴大。草銨膦的主要應用領域為抗草銨膦轉基因作物,近十年間全球轉基因作物種植面積從1.5億公頃增長至1.8億公頃左右,帶動草銨膦需求放量。如今各國農化企業不斷開展研究,繼續豐富抗草銨膦作物品種,草銨膦仍有新的滲透空間。據世界農化網報道,2020年全球作物用農藥銷售額排除通脹和匯率影響,增長率擴大至12.9%,除草劑在全球農藥市場仍占據統治地位,占全球作物用農藥市場的44.2%。在過去的6年中,草銨膦需求年復合增速達到34%,全球草銨膦銷售額從2006年的1.8億美元增長至2020年的10.5億美元,預計2025年草銨膦的需求量將擴大至10萬噸左右。商品的價格往往取決于其供求關系,草銨膦由于其供求格局的變化,價格不斷上漲。最早在2015 年至2017年初時,全球草銨膦產能不斷增加,草銨膦價格跌去過半。而后由于國內禁止使用百草枯水劑的利好,草銨膦價格態勢回暖,又漲回20.5 萬噸/元。2019 年,利爾廣安基地 7000 噸草銨膦產能釋放,草銨膦價格再次回落。2020 年以來,受到新冠疫情持續影響,國內最重要的草銨膦中間體供應商洪湖一泰停產,導致草銨膦不斷漲價。不過草銨膦的價格波動極大,經常在8萬元/噸到24萬元/噸間徘徊,其對供求的變化反應靈敏,如利爾化學在2019年由于全球草銨膦價格猛跌,僅盈利3.11億,同比下降達46%!近兩年草銨膦價格雖然處于上行周期,但利爾化學此輪布局的增產倘若不能與市場需求相匹配, 很可能遭遇像2019年一樣的利潤暴跌之困局。除此之外,草銨膦目前是全球第二大轉基因作物耐受除草劑,老大哥草甘膦雖然頹勢已現,但是在技術更迭和突破的過程中,或許還會出現比這二者更加安全、高效的除草劑,這警示利爾化學要注重研發投入,緊隨全球產品創新步伐,方才不會被市場甩下。不管草銨膦價格怎么變化,利爾化學現在確實是草銨膦行業的扛把子,也確實從漲價中受益。截止目前,利爾化學目前占據了全球草銨膦產能的28%,草銨膦年產能高達15400 噸,位居全球第一。在增產的同時,利爾化學緊抓國外出口市場,與科迪華、巴斯夫、紐發姆等國際頂尖農化企業建立長期穩定的戰略合作關系,以消化其釋放的產能。2020年全球草銨膦產能分布(圖源:公司公告、百川盈孚、東北證券)機會總是留給有準備的人,面對未來的市場潛能與上行的價格周期帶來的機遇,利爾化學可以說一句“我準備好了”。

1)高速增長之謎:量價齊升

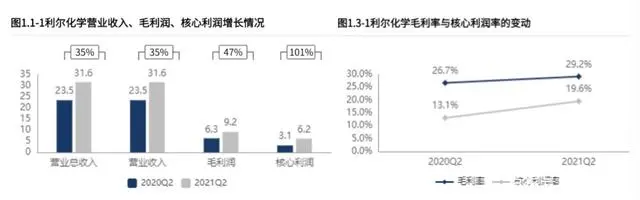

2020年,利爾化學總營收49.7億,歸母凈利潤報收7.5億,同比增長96.7%!2021年中報顯示其營業收入同比增長35%,其核心利潤在年中就達到了6.2億,占2020年全年核心利潤的82%。同時,其毛利率保持穩定,核心利潤率從13.1%提升至19.6%。利爾化學直接在公告里明示就是其全資子公司廣安利爾主要產品草銨膦產銷量情況較好所致。

圖源:「財報羅盤」上市公司財報智能分析系統

分地域來看,國外收入亦不可小覷,2021收入占比從40%升進一步上升至44.6%,向國外出口也是利爾化學營收的重要方向了。

圖源:「財報羅盤」上市公司財報智能分析系統

實際上,利爾化學營收的高速增長,既有自身產能建設的發力,又有草銨膦價格上升的東風相助。公司近兩年業績的亮眼表現是產品價格提升、產能進一步擴大的結果。

圖源:利爾化學2021半年度報告

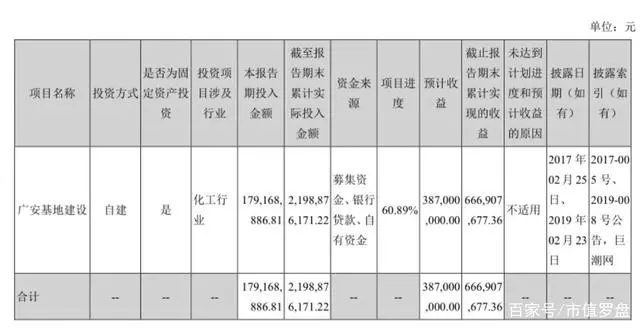

據海關總署統計數據顯示,2021年前四月中國農藥出口量合計63.63萬噸,除草劑是其中占比最大的品類,而利爾化學正是全球最大的草銨膦生產和出口企業。公司綿陽基地產能增加至8400 噸,近兩年建設的廣安基地規劃 10000 噸/年,目前已投產 7000 噸,隨著上下游一體化程度的不斷加深,使得利爾化學除草劑類產品產能逐步釋放。

據百川盈孚數據,2020年草銨膦均價為13.84萬元/噸,同比上漲12.26%。進入2021年草銨膦價格持續上漲,最新第三季度均價達25.48萬元/噸,同比上漲70.39%,四季度產品價格持續上行。利爾化學作為目前為國內體量最大的草銨膦原藥生產企業,享有規模優勢和成本優勢,在此輪漲價業績飛速上揚。

2)停產之殤,無傷大雅

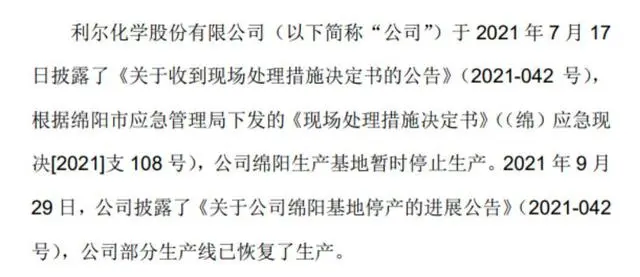

就在2021年第三季度,利爾化學遭遇了小小的風浪。根據綿陽市應急管理局下發的《現場處理措施決定書》,利爾化學由于安全管理問題,公司綿陽生產基地于七月份暫時停止生產。綿陽生產基地作為利爾化學的主要生產基地,直接影響到了產能和業績,第三季度歸母凈利潤1個億,同比下降33.87%。

圖源:利爾化學公司公告

不過這次停產并未損害利爾化學的根基和業績韌性,綿陽基地在9月已陸續恢復生產,雖然第三季度業績受挫,但2021年利爾化學前三季度累計業績也交出了令人滿意的答卷。2021年1-9月實現營業收入同比增長46.77%,扣非后歸母凈利潤同比增長49.28%。

“問渠那得清如許,為有源頭活水來。”從營業收入最終轉化的股東回報,還需要穩健的控費管理和較小的償債壓力作為支撐。利爾化學自身核心業績成長性高,加之控費穩健,所以毛利率和凈利率較高,帶來了豐沛的利潤空間,即“有源之水”。2021年利爾化學的費用率在收入增長成本增加的背景下都有所下降,銷售費用率從2.6%降至1.4%,管理費用率從4.7%降至3.1%。另一方面利爾化學金融負債率較為穩定,維持在22%左右,負債壓力較小。公司的收入轉化為利潤,利潤順利轉化為現金,現金持有充沛,并且利潤所轉化的現金2021年要投出建設廣安基地。最終,2021年利爾化學的凈資產收益率達11.08%,相較于2020年同比提高,股東回報較高。

全球草銨膦行業具備一個典型特征,即產能集中度較高。僅CR4(前四家企業的市占率合計)高達 83%,其中中國產能占比超過60%,未來中國的草銨膦產能規模將進一步擴大。而利爾化學作為這個集中度頗高的行業龍頭之一,享有頭部企業產能集中優勢之余,其品牌與技術護城河也逐漸構建起來。憑借強大的技術實力,公司成為繼美國陶氏后全球第二家成功掌握吡啶類化合物催化氯化系統集成技術的企業,并掌握了中間體制備甲基二氯化磷的關鍵工藝,還解決了低溫深度冷卻物料及分離提出產物的問題,成為國內少數幾家掌握草銨膦合成工藝的公司之一。同時還擁有吡啶類化合物氯化、氨化、氟化等關鍵性技術,截至2021年公司已申請發明專利149項,授權83項。除了鞏固技術優勢外,利爾化學實施產品多元化戰略,覆蓋農藥全產業鏈,在草銨膦產品家族持續研發深耕。除了原本生產的草銨膦原藥外,2020年還取得了精草銨膦生產許可并試生產成功,擁有 L 型和 D 型兩種對應異構體。L-草銨膦作為真正發揮除草活性的有效體,是未來草銨膦行業的發展方向,利爾化學已投資約 10億元人民幣蓄勢以待。利爾化學現下新工藝優勢顯著,多產品協同效應發揮,加之其原料易得價低、制備技術完善、規模優勢擴大,公司在各個方面方面均領先于國內其他競爭對手,國內龍頭地位日漸穩固。目前利爾化學PE(市盈率)21倍,受益于草銨膦技術與產業發展態勢,未來業績或許仍有期待空間,估值處于合理區間。當然,筆者并非一味利爾化學的未來。在全球除草劑市場發展的過程中,還應警惕草銨膦價格風險、新技術路線變動風險等。

(來源丨市值羅盤)